Despre inflație

În viața de zi cu zi auzim, poate chiar de mai multe ori într-o perioadă limitată, cuvântul inflație. Îl asociem cu ceva negativ, știm că se referă la o pierdere, dar poate fi dificil să înțelegem ce o provoacă, cum se manifestă și cum ne afectează. În acest articol îmi propun să aduc explicații simple, dar suficiente, asupra acestui fenomen devenit celebru la nivel mondial și despre care fiecare dintre noi, ca parte a sistemului financiar al țărilor monedelor deținute, facem parte în mod voit și conștient.

Ce este inflația?

În termeni simpli, inflația reprezintă o creștere generalizată a preturilor într-o perioadă bine stabilită de timp. În practică, această creștere este, de obicei, măsurata utilizând un coș de produse considerat relevant pentru consumul fiecărui individ, în care fiecare cost asociat bunurilor mobile (cum ar fi alimentele) sau imobile (cum ar fi apartamentul) deține o pondere specifică ce îi reflectă importanța în imaginea de ansamblu. Exemple de prețuri ce pot fi incluse într-un astfel de coș sunt prețurile utilităților (apă, gaz, energie), ale chiriilor, ale îngrijirilor medicale sau ale medicamentelor și ale celor asociate activităților recreative.

Ce cauzează inflația?

Cauzele inflației se pot împarți in doua mari categorii: cele care țin de oferta si cele care țin de cerere.

Inflația poate fi provocată de perturbări suferite în cadrul lanțului de aprovizionare: spre exemplu, declanșarea războiului în Ucraina sau pandemia de COVID-19 au determinat o creștere brusca a preturilor la bunuri și materii prime esențiale precum energia, petrolul, metalele sau materialele necesare agriculturii. Acestea au fost, în mod inevitabil, transmise cel puțin parțial consumatorilor sub forma unor creșteri abrupte ale prețurilor alimentelor de bază, ale transportului sau ale altor cheltuieli. Acest fenomen se poate întâmpla și datorită faptului că, prognozând creșteri viitoare ale prețurilor sau o disponibilitate limitată, consumatorii vor crește artificial cererea pe o perioadă scurtă de timp, culminând cu creșterea inevitabilă a prețurilor.

De asemenea, literatura de specialitate amintește ca potențială sursă a inflației expansiunea necontrolată a masei monetare aflate în circulație. Sună complicat? Nicio problemă, vom explica totul în detalii simple.

Banii, în forma lor curentă, sunt rezultatul unei evoluții ce a durat mii de ani și a revoluționat modul în care oamenii schimbă valori. La început, pentru a eficientiza trocul și a reduce, astfel, numărul intermediarilor, oamenii au decis să folosească mărfuri (precum blana) pentru a efectua tranzacțiile necesare. Cu timpul, și datorită unor factori ce țin de eficiență, s-a ajuns ca rolul banilor să fie luat de monede din metal prețios și mai apoi de bancnote convertibile la cerere în metale prețioase. Toate aceste forme pre-moderne au în comun un lucru esențial: raritatea. Oricât de mult ar încerca să schimbe acest lucru, oamenii vor avea la dispoziție o cantitate limitata de aur și de alte metale prețioase la dispoziție. Există însă problema obținerii acestor metale în același ritm în care se dezvoltă economia și posibilitatea divizării lor în subunități ce facilitează comerțul eficient (gândiți-vă, spre exemplu, cum ar putea o persoană să își obțină contravaloarea în aur a câțiva cenți). S-a ajuns, astfel, la ceea ce numim în prezent bani și care sunt, de fapt, o formă de încredere (mai sunt numite și monede fiduciare) pe care o acordăm statului și băncii emitente: încredere că acei bani vor putea fi folosiți ca mijloc de schimb acceptat de membrii colectivității, încredere că banii își vor păstra valoarea în timp.

Am ajuns, deci, la o formă a banilor în care cantitatea acestora este, din punct de vedere teoretic, nelimitată. Atât timp cât cetățenii unui stat acceptă o monedă drept mijloc de plată și de schimb, emitenții acelei monede au libertatea (atât timp cât constituția acelui stat o permite) de a tipări câte unități vor și de a le folosi în cadrul piețelor respectivei țări. Cine sunt acești emitenți? Cei mai importanți sunt banca centrală și băncile comerciale. Cel mai folosit mecanism de creare de monedă este creditarea, care funcționează pe baza unui principiu complex, dar care poate fi prezentat rezumativ în felul următor: atunci când o banca atrage fonduri din partea clienților săi (sub forma conturilor curente sau ale depozitelor, diferența dintre cele două fiind gradul de lichiditate oferit consumatorului), are dreptul de a folosi o parte bine delimitată din aceste fonduri pentru a împrumuta persoanele dornice. Totuși, deoarece atât clientul deponent, cât și cel împrumutat, își păstrează soldul obținut în urma tranzacției, diferența obținută după asigurarea rezervelor este moneda nou creată. Băncile centrale (cum ar fi Banca Naționala a României) încurajează acest proces deoarece oferă lichiditate economiei și stimulează creșterea acesteia, ele însăși împrumutând băncile comerciale, dar impun anumite limite ce previn colapsul sistemului bancar. Aceste limite sunt, de obicei, reflectate prin rata minima a rezervelor obligatorii si prin rata dobânzii de referința(cunoscuta si ca rata dobânzii de politica monetara).

Se ajunge, astfel, la întrebarea evidentă: de ce nu am tipări bani în mod nelimitat? Dacă moneda nouă stimulează consumul și, astfel, contribuie la creșterea economică, de ce nu ar fi băncile comerciale lăsate să creeze moneda pentru a-și acoperi cererile de retragere sau cel puțin să fie lăsate să folosească în integralitate depozitele atrase? Să considerăm următorul exemplu: o țară, denumită generic A, se află într-o perioadă de stabilitate economico-politică. Oamenii beneficiază de o predictibilitate a prețurilor, deoarece rata inflației este redusă câteva luni la rând, iar creșterea economică reflectată în nivelul salariilor este destul de redusă. Putem vorbi de un climat în care atât producătorii, cât și consumatorii au definite niște nivele psihologice ale cererii și ale ofertei pentru anumite bunuri, fără motive întemeiate (crize, creșteri ale veniturilor) de a le adapta la scenarii noi.

Presupunem că în țara A are loc un eveniment deosebit (pandemie, război, cutremur devastator) ce pune guvernul într-o situație dificilă: peste noapte, apar datorii imense necesare pentru ajutorul umanitar al țării, iar ratele dobânzilor pentru credite în acea regiune geografică se afla la un nivel greu de gestionat în condițiile crizei bruște de lichidități. Astfel, guvernul țării A decide că, în loc să accepte îndatorarea și să impună măsuri fiscale corespunzătoare în perioada următoare crizei (creșteri de taxe, reduceri salariale sau eliminarea bonusurilor, etc.), este mai bine să comande băncii centrale să tipărească o cantitate imensa, de ordinul milioanelor de dolari, a monedei respective pentru a acoperi necesarul măsurilor excepționale. Presupunem și că, deși este în mod teoretic un organism independent politic, banca centrală dă curs acestei cereri și introduce la dispoziția guvernului suma cerută.

Ce va face prima dată guvernul cu acei bani? Va plăti furnizorii esențiali de medicamente și le va solicita acestora tranșe suplimentare pentru a putea trece peste perioada de criză. În condițiile unei piețe libere și ale unui volum relativ constant al cererii, producătorii se vor confrunta cu următoarele scenarii: ori vor avea produse disponibile și plănuite a fi vândute la același preț, ori vor avea produse disponibile, dar mai mulți solicitanți pentru acestea (să presupunem că un eveniment similar se întâmpla și în țara B), ori vor fi nevoiți să producă cantități suplimentare și, deci, vor necesita echipamente de producție adiționale. Rezultatul în două dintre aceste cazuri este o licitație din care rezultă o creștere imediată a prețului la medicamente, ce vă fi achitată folosind banii nou emiși. La rândul lor, producătorii de medicamente vor folosi acei bani pentru a achiziționa echipamentele necesare, sau vor folosi profitul distribuit angajaților pe niște piețe de interes pentru cumpărături în scop personal. Observăm cum, după ce banii intră în economie, poate avea loc o reacție în lanț prin care deciziile și beneficiul unei categorii privilegiate (în acest caz, guvernul) au posibilitatea de a conduce la o creștere generalizată a prețurilor, în condițiile în care venitul real al oamenilor rămâne neschimbat. Acest fenomen poarta denumirea de inflație.

O altă cauză interesantă a inflației, pe care am menționat-o anterior, poate fi însăși percepția oamenilor despre aceasta. Dacă populația este convinsă că vă creste (așadar, bunurile vor deveni mai scumpe în scurt timp), vom putea lua parte la o mișcare comună de achiziție imediată a bunurilor esențiale pentru a preveni o eventuala criză iminentă. Această cerere pompată brusc va conduce, la rândul ei, la o licitație al cărui rezultat va fi infama creștere așteptata a prețurilor. Același lucru este valabil și din perspectiva vânzătorilor care, anticipând creșteri ale prețurilor la utilități și la materii prime, vor putea decide să crească preventiv prețurile înaintea acestora.

Așadar, este inflația întotdeauna rea?

Răspunsul este: depinde. După cum am prezentat anterior, există două motive pentru care o bancă centrală ar putea tolera un grad moderat al inflației: în primul rând, există anumiți factori externi în afara controlului nostru ce pot influența prețurile în cadrul unei țări, iar încercarea de a-i controla în totalitate poate duce la efectul opus celui sperat și anumite de diminuare a bunăstării țării respective. Mecanismul prin care se întâmpla acest lucru poate fi explicat într-o altă postare.

În al doilea rând, o inflație apropiată de zero poate reduce creșterea economică datorită lipsei lichidităților necesare stimulării consumului. Vorbim, deci, de o imposibilitate a băncilor de a oferi anumite credite esențiale creșterii consumatorilor. Există și un fenomen opus inflației, numit deflație, (o rată a inflației negativă), în care puterea de cumpărare a banilor crește raportat la o perioadă de referința. Deși sună ca un fenomen ideal, deflația are propriile ei pericole. Într-o manieră similară cauzelor inflației prezentate mai sus, anticiparea de către clienți a unei scăderi generalizate a prețurilor poate determina, din partea lor, un comportament rezervat cumpărăturilor și o așteptare a producătorilor de a reduce prețurile. Pe termen lung, un astfel de comportament poate inhiba creșterea economică, dezvoltarea noilor tehnologii și crearea unor noi locuri de muncă, iar o apreciere bruscă a monedei poate avea consecințe asupra ratelor dobânzilor la credite plătite de cetățeni.

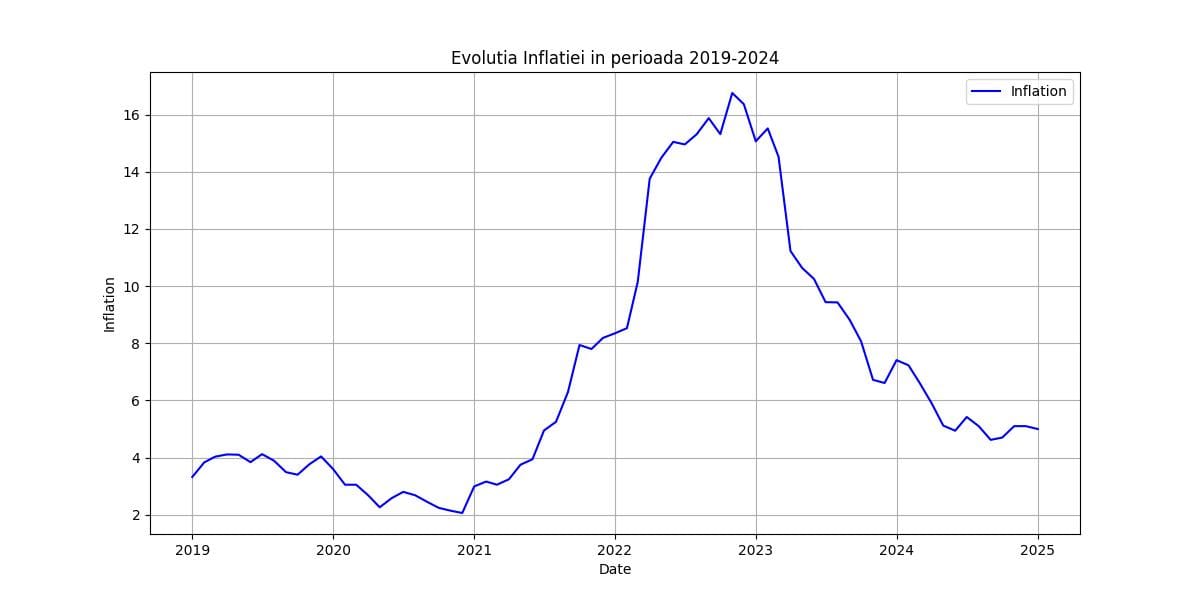

Căutam, așadar, un echilibru. Banca Centrala Europeană țintește o inflație de 2% pe termen mediu, iar Banca Naționala a României o inflație de 2,5% +/- un punct procentual.

Bonus: cum este prognozata inflația?

Mecanismul de prognoză al inflației este complex și se poate baza pe o combinație de metode cantitative și intuiție umană expertă. Cele mai folosite tehnici de prognoză a inflației sunt:

- modele econometrice clasice precum regresia liniara, regresia polinomiala, regresia regularizata

- modele neliniare de tip machine learning precum Random Forest sau XGBoost

- modele de tip Dynamic stochastic general equilibrium (DSGE), care folosesc teoria economica si valorile istorice ale indicatorilor macroeconomici pentru a prognoza valorile viitoare ale acestora

- modele bazate pe agenți (agent-based models sau ABMs), care folosesc teoria economica si simulări repetate pentru a determina posibile valori viitoare

Concluzie

Înțelegerea, cel puțin la nivel elementar, a mecanismelor economice este esențiala pentru a ne putea adapta la schimbările intervenite la nivel de societate și pentru a putea lua decizii informate în legăturii cu arii precum economisirea, creditarea și cumpărarea de monedă străină. Educația financiară contribuie la o bună gestionare a finanțelor personale, la o înțelegere a capacitații financiare a clasei politice și la o ajutorare eficiență a celor din jur.

Bibliografie/resurse recomandate

- https://www.imf.org/en/Publications/fandd/issues/Series/Back-to-Basics/Inflation

- https://www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/index.en.html

- https://www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/index.en.html

- https://www.bnr.ro/2484-obiectivul-politicii-monetare

- https://en.wikipedia.org/wiki/Dynamic_stochastic_general_equilibrium